おじゃ

おじゃこんにちは、おじゃです。シンガポールで夫と2人暮らしをしています🏠

シンガポールはキャッシュレス社会。キャッシュレス支払いができないお店はほとんど見かけません。飲食店だけでなく、バス、電車といった交通機関も、クレジットカードのタッチ決済が利用できます。

キャッシュレス支払いで気になるのが、キャッシュバックやマイルの蓄積といった各カードのサービスです。

夫は今までデビットカードを利用してきましたが、“ポイントやマイルの蓄積率がクレジットカードの方が良い!”ということが判明👀自分なりに調査を進め、クレジットカードの発行を進めました。

こちらの記事では、収集した情報やクレジットカードの発行に必要な準備、手順などをご紹介します。

こちらに記載の内容は、2025年9月現在の内容です。手続き等が更新されている可能性があります。予めご了承ください。

シンガポールの3大メガバンク

日本にはメガバンクがありますが、シンガポールにも同様に、メガバンクが3つあります。

| 銀行名 | 特徴 |

|---|---|

| DBS Bank (星展銀行) | シンガポール最大、東南アジアでも最大級の銀行です。 個人向けサービスから法人向けサービスまで幅広く展開しており、特にデジタルバンキングに力を入れています。 |

| OCBC Bank (華僑銀行) | シンガポールで2番目に大きい銀行です。資産管理やプライベートバンキングに強みを持っています。アジア全体に広がるネットワークを持ち、富裕層向けのサービスが充実しています。 |

| UOB (大華銀行) | DBS、OCBCと並ぶシンガポールの主要銀行の一つです。企業向け金融や個人向けサービスを提供しており、特に不動産ローンやクレジットカード事業に力を入れています。DBSやOCBCと同様に、シンガポール国内で広く利用されています。 |

シンガポールの方が利用するクレジットカードも、多くが上記 3つのメガバンクから発行されています。ちなみに日本と同様、給与口座としている銀行とクレジットカードを発行する銀行が異なっていても問題ありません◎

各社のクレジットカードの紹介リンクは以下です。

街中では上記メガバンクの他、「POSB」という文字を見かけることもあります。

この「POSB」は、”Post Office Savings Bank”の略で、もともと郵便局(Post Office)が運営する貯蓄銀行として設立されました。1998年にDBSに買収されており、現在はDBSの完全子会社となっています。しかし、POSBはブランド名を維持しており、DBSとは異なる銀行のように見えますが、実質的にはDBSと同じです。

おじゃCitiBankといった外資系銀行も含めると、さらに選択肢が広がります!

クレジットカード選びのポイント

ユーザー獲得のため、各社が様々な特徴を持つクレジットカードを用意しています。たくさんあるクレジットカードの中から、自分に合ったカードを選ぶために意識した点は以下です。

目的を明確にすべし!

- キャッシュバック

- マイルの蓄積

- ワンランク上の旅行

各カードで得られるメリットは異なりますが、主なメリットは上記 3種類に分類できると思われました。各社たくさんのカードを用意しています!まずは“一番欲しいメリットは何か?”という目的をはっきりさせると、選択が少し楽になります。

おじゃ私たちは仕事の都合で日本に戻る機会がなく、飛行機に乗ることがありません。なので、日本への一時帰国を少しでも安くできるよう「マイルの蓄積率」を基準にカード選定を進めました!

自分の生活にあったカードを選択するべし!

クレジットカードの中には、特定の施設や加盟店の支払いで利用すると還元率が上がることがあります。

例えば、DBSにはYuu加盟店で利用すると、最大18%のポイント還元が得られるカードや、高島屋で利用するとお得になるカードなどがあります!

自分が普段利用するお店を思い返し、「ここのポイントがたまりやすいな🧐」と思い当たるところがある場合、そのポイントに関係するカードを探してみるのも良いかもしれません。

生成AIを活用するべし!

繰り返しになりますが、カードの種類は本当にたくさんあります!3大メガバンク分すべて確認していると、英語ということもあり、骨が折れる作業です😵

時代は令和!各社のカードを紹介しているリンクを生成AIに読んでもらい、以下のポイントをまとめてもらうと比較検討が進めやすいです◎

- カード名

- 年会費

- 最低利用額

- キャッシュバック率

- マイル還元率

- 貯まるマイルの種類

- おすすめポイント

各社たくさんのカードを用意しているので、目的を伝えたうえで”目的に合ったカードを●枚選んで、項目の情報をまとめた表を作って”といった具合で生成AIに指示すると、より適切に情報が収集できます✨

ただ、生成AIもまだまだ発展途上。もしかしたら出力内容に嘘が混じっているかもしれません。生成AIの出力内容が正しいか、念のため各社の公式リンクで内容を確認してください📝

年会費は1年目が無料なところがほとんどですが、2年目以降約2万円程度の年会費が請求されるのが一般的なようです。しかしシンガポールには「Waiver」という文化があり、年会費が無料になることがあるそう👀気になる方は以下記事をご参照ください。

おじゃ

おじゃ実際にWaiverを活用する機会があれば、こちらの記事に追記します🖋

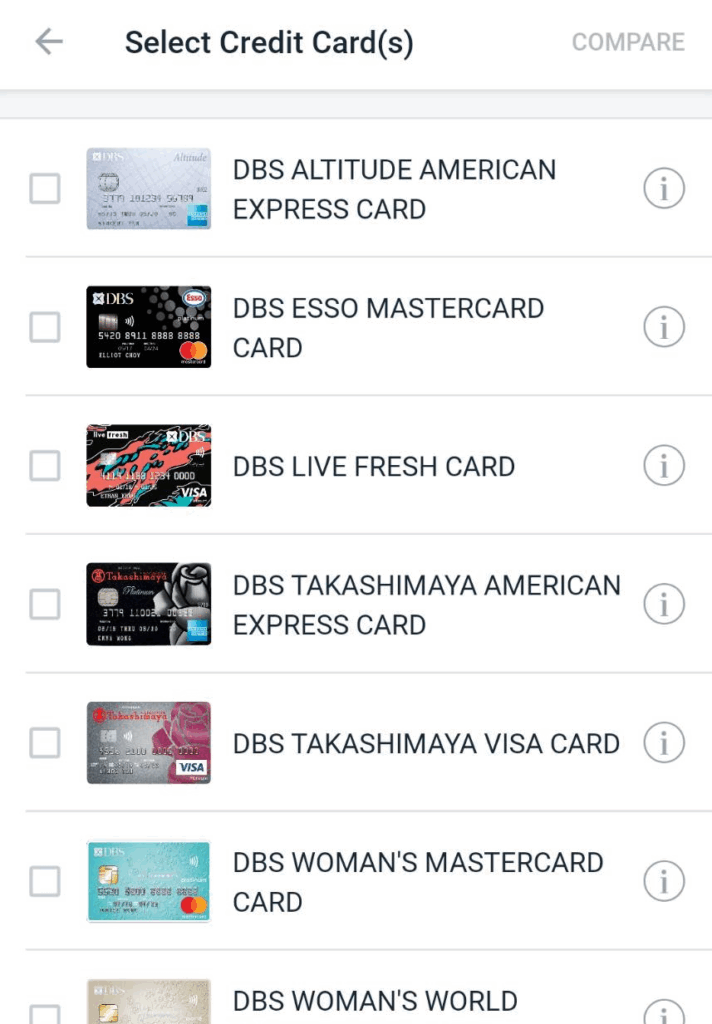

おじゃ夫は今回、すでに給与口座として利用しているDBSで、カードを2種類発行することにしました!

発行に必要なもの

今回DBSでカードを発行にあたり必要だったものは以下です。

- Payslip: 給与明細

- In-Principle Approval (IPA): 労働許可証の原則承認書

- Valid Passport: 有効なパスポート

- Valid Employment Pass (Front): 有効な就労許可証(表)

- Valid Employment Pass (Back): 有効な就労許可証(裏)

IPAはシンガポールにおいて外国人労働者を雇用する際に、労働省(Ministry of Manpower:MOM)から与えられる予備的な承認のことを指します。基本的にはビザ取得の際に利用される資料のようです。今回夫は、職場の人事・総務担当の方に依頼をし、取得できました。

おじゃただ「DBSアプリ」からカードの発行依頼をする場合、すでに必要な情報が先方に渡っているため、上記のファイルは不要で発行依頼を進めることができました!

なお、クレジットカードの発行には最低年収額をクリアする必要があります。金額は随時更新されるため、申請前に確認しておきましょう。

発行手順

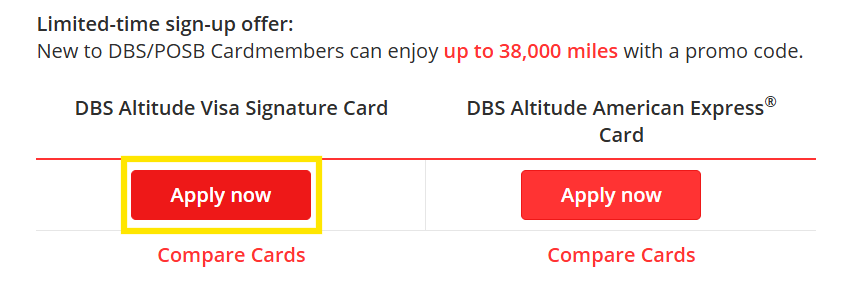

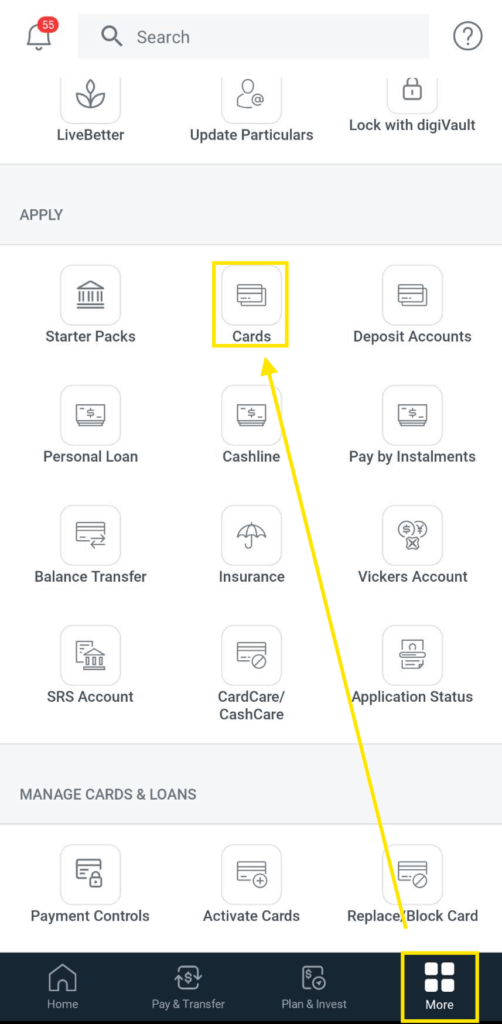

発行方法は「ウェブサイト」「DBSアプリ」の2種類あります。

今回はカードを2枚発行することにしたため、それぞれ試してみました。

ウェブサイトから

- DBSアプリを利用していない

- PCから申請したい

おじゃもしもDBSアプリをすでに利用している場合は、アプリからの申請の方が圧倒的に楽ちんでおススメです!

入力した項目は以下です。質問と選択項目について、原文と日本語訳を合わせて記載します(訳:Gemini)。

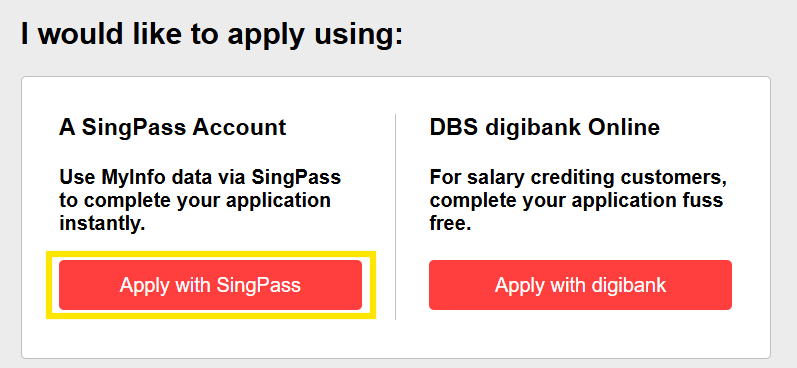

なお、SingPassで自動入力された箇所は除いています。

- 敬称の選択(MrやMrs等)

- Your preferred name to appear on the card(s):カードに記載する名称

- Passport Number:パスポートNo

- Passport Expiry Date:パスポートの有効期限

- Marital status:婚姻状況

- Single:独身

- Married:既婚

- Divorced:離婚

- Others:その他

- Number of dependents:扶養家族の人数

- Your residential address:居住場所

- Type of residence:住居の種類

- HDB:シンガポール特有の公営住宅

- Condo/Apt:コンドミニアム(分譲マンション)

- Landed:一戸建て

- Others:その他

- Your residential status:居住形態

- Owned (Fully Paid):自己所有(ローン完済済み)

- Rented:賃貸

- Employer’s:会社が提供する住宅

- Owned (Mortgaged):自己所有(住宅ローン返済中)

- Parents’:親の持ち家に同居

- Others:その他

- Number of years at this residence:居住年数

- Your education level:最終学歴

- University/Post-Grad: 大学・大学院

- Diploma: 専門学校、短大、準学士課程

- ‘A’ Level/Pre-University: ‘A’レベル(英国の大学進学資格)、大学予備課程

- Secondary: 中等教育(中学校・高校)

- Technical: 専門学校、職業訓練校

- Others: その他

- Your current job status:直近の就業状況

- Employee:会社員、被雇用者

- Self-Employed:自営業者

- Variable/Commissioned Earner:変動給・歩合制の所得者

- Your occupation:

- Senior Management: 上級管理職

- Director: 取締役、部長

- Professional: 専門職(弁護士、会計士など)

- Executive: 経営幹部、重役

- Teacher: 教師

- Managerial: 管理職

- Supervisor: 監督者、主任

- Sales: 営業職

- Diplomat: 外交官

- Others: その他

- Your job industry:業界

- IT/Telco: IT・通信

- Retail: 小売業

- Banking & Finance: 銀行・金融

- Government: 政府機関

- Shipping/Transport: 運輸・交通

- Building/Construction: 建設業

- Travel Related: 旅行関連業

- Insurance: 保険業

- Hotel/Restaurant: ホテル・レストラン

- Entertainment: エンターテイメント

- Manufacturing/Production: 製造業

- Others: その他

- Your company name:会社名

- Length of Current Employment:現在の企業への就業期間

- Monthly income:毎月の収入額

- Your preferred credit limit:カード上限額の決め方

- Limit granted by the Bank:銀行が設定する

- I would like to specify a limit:自分で決める

- Mailing address:手紙の送付先

- Your current office address:職場の住所

- Income Details:以下5つのファイルを添付

- Payslip: 給与明細

- In-Principle Approval (IPA): 労働許可証の原則承認書

- Valid Passport: 有効なパスポート

- Valid Employment Pass (Front): 有効な就労許可証(表)

- Valid Employment Pass (Back): 有効な就労許可証(裏)

- I have a promo code for this application:プロモコードの入力

DBSアプリから

・すでにDBSアプリを利用している

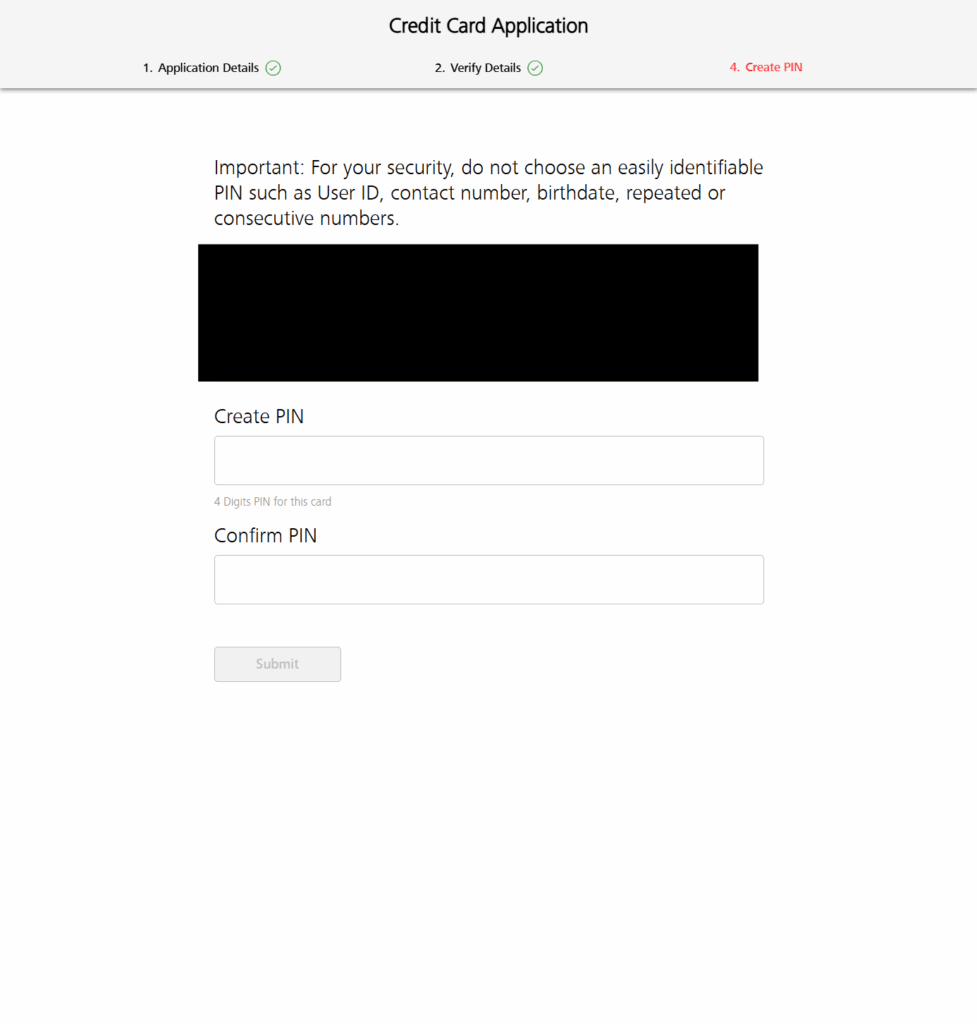

カードのアクティベート

カード発行の依頼後、約5日でカードが自宅に届きました。到着方法は、なんと郵便受け!手紙も、一見クレジットカードが入っているとは思えないシンプルな外装。日本は受け取りの際に本人確認などが必要ですが、その点シンガポールは少し緩いようです👀

カードが到着したら、カードに貼付されたシールに記載のQRコードを読み込み、カードのアクティベートを進めます。こちらも画面遷移に沿って操作をすれば、すぐに完了できました。

おじゃ配達員さんが投函場所を間違えても、アクティベートができなければ使えないので、問題ないということみたいですね👀

失敗談:カード上限額の誤設定

今回カードの利用上限額を誤って「500 SGD(約5万円)」と設定してしまいました😵

2枚発行依頼をしており2枚目は正しい数字で入力しましたが、1枚目の方で誤った数字が通っているようで、なぜか”2枚のカードの合計の利用額上限が約5万円”という状況に、、、🫠

DBSアプリから上限額の変更を進めたところ、発行に必要な資料すべての再提出が求められました😵アプリからカードの発行を依頼した際は資料の提出が求められませんでしたが、上限額の変更時は、アプリからの依頼でも資料の提出が求められるようです。

おじゃみなさまもお気を付けを!>_<

まとめ

今回は、DBSのクレジットカード発行手続きの流れについてご紹介しました。

日本ではない国でお金に関する対応をするのは、緊張しますよね。デジタル大国のシンガポールは、必要な情報・資料さえ手に入れば、スムーズに利用開始までたどり着くことができました。

私の体験が、みなさまのお役に立てば幸いです🫶🏻

こちらのサイトでは、シンガポールで生活している筆者が、日々のお役立ち情報や観光情報などをご紹介しています!よかったらほかの記事もご覧ください👩🏻🙌🏻

この記事が参考になったら、Instagramもぜひ覗いてみてください📸

シンガポールのおすすめスポットや日常をゆるく発信中です🫧

コメント